出品 | 子弹财观

曾头顶“小米生态链第一股”光环上市的华米科技,近期交出了一份难言及格的后果单。

3月17日,华米科技(下称“华米”)宣布了2021年第四季度及全年财政陈诉。财报显示,公司2021年第四季度营收16.62亿元,同比下滑15.76%;净利润为3630万元,同比下滑68.49%。

财报还提到,华米估量2022年第一季度营收在7.5亿元至10亿元之间。值得留意的是,这一估量营收相较于上年同期下滑幅度在13.04%至34.78%之间。

而上述动静也直接刺激了华米的股价,停止美东时间2022年3月17日收盘,华米股价报2.98美元/股,较上一个生意业务日下跌4.49%,这一股价与2018年上市时的刊行价11美元对比,跌幅已高出70%。

自2015年开始“去小米化”后,华米曾有过一段快速增长的日子,但如今无论在成本市场或消费者市场,华米好像都难掩颓势,这背后毕竟产生了什么?

1、自主品牌营收孝敬率近50%

客观来说,华米的“去小米化”计谋取得了必然成效。

按照已果真的财报,2015光阴米的自主品牌在公司总营收的孝敬上尚不敷3%,仅为2.9%。时隔四年后,也就是2019年,这一数值便高出了40%。到了2021年,华米的自主品牌在公司总营收的孝敬上到达了46.5%,靠近50%。

另外,华米在研发勾当的本钱节制上也表示不错。

据华米往期财报显示,最近8个财季,该公司的平均研发用度率(研发用度率=研发用度/营收*100%)仅为8.74%。个中,华米研发用度率最高呈此刻2021财年Q1,到达13.25%,最低产生在2021财年Q4,仅为5.66%。

虽然,除了研发用度率,华米在打点用度率的把控上同样可圈可点。

按照华米此前披露的财报,在已往的8个财季里,该公司的打点用度率(打点用度率=打点用度/营收*100%)最低为3.29%,最高也不高出6个百分点。

不只如此,华米的偿债本领指标也一直处于较为康健的程度。

按照财报,最近9个财季,华米的平均资产欠债率为52.52%,处于公认的资产欠债率适宜程度(40-60%)。

2、华米的颓势显露

不外,硬币的不和却是华米多个财政指标泛起出不太抱负的状况。

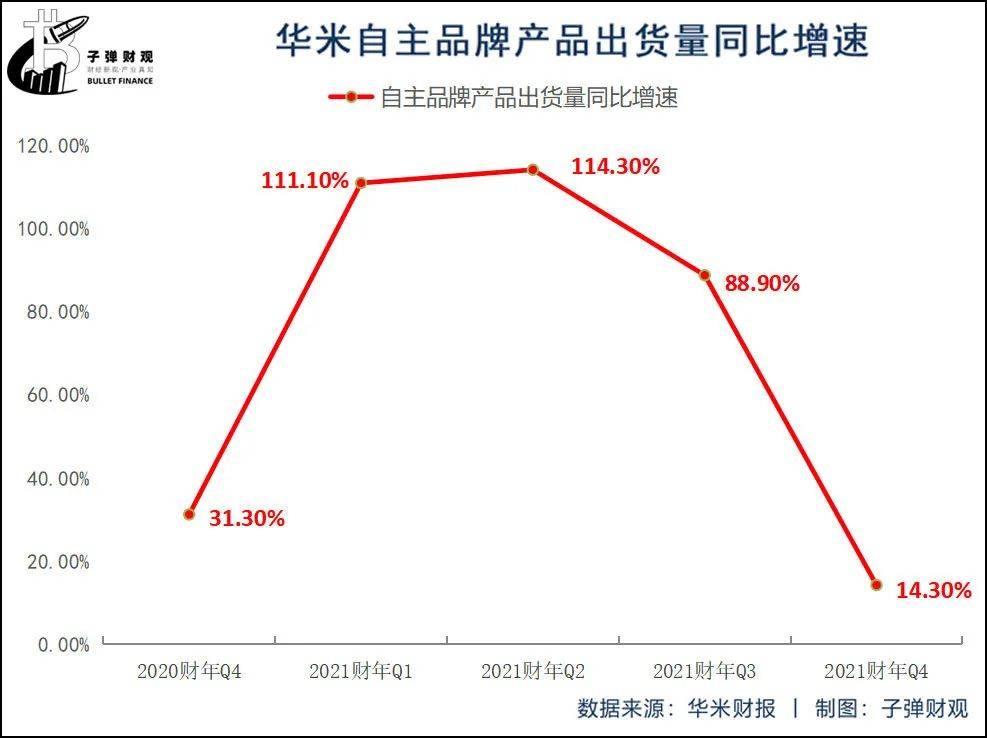

好比,华米的自主品牌产物出货量增长率正在“失速”。华米财报披露的信息显示,最近5个财季,该公司的自主品牌产物出货量增速已由2021财年Q2的114.30%大幅降至2021财年Q4的14.30%。

自主品牌产物出货量的增速放缓,导致华米的整体出货量增长率低落。

按照华米此前宣布的财报,在已往的8个财季里,该公司的单季出货量增速已由2020财年Q1的35.71%跌至2021财年Q3的-37.74%,且其最新财季延续了这一负增长势头,为-37.59%。

而出货量增长率淘汰,带来的直接功效是华米营收增速的下滑。

按照已果真的财报,最近8个财季,华米的营收增速在2021财年Q2到达最高,为61.36%,从此持续两个财季均为负值,别离为-28.14%和-15.76%。

更重要的是,华米的季营收增速险些没能跑赢其同期的营销用度增速。

据华米此前宣布的财报显示,最近8个财季,除了2021财年Q2,该公司的单季营销用度增速均位于营收增速之上。个中,差距最大产生在2020财年Q1,高达110.72%,最小呈此刻2021财年Q3,到达6.60%。

换言之,假如华米的营销用度保持与营收同样的增速,那么其得到的营收数额实际要低于今朝已披露的。而假如想获恰当前的可观营收,意味着华米势须要砸更多的市场营销用度。所以,外貌上的自主品牌营收孝敬率等数据快速增长,并不代表华米的创收本领就很优秀。

反而因为营销投放力度的加大,华米的利润被不绝吞噬。

按照财报,最近8个财季,华米的毛利润增速在2021财年Q2到达最高,为59.06%, 多多小说,从此两个财季转负,别离为-29.63%和-14.41%。

另值得留意,在已往的8个财季里,华米的毛利率一直偏低,最小为19.01%,最大不高出23%。

而表示不佳的不止毛利润,还包罗华米的净利润。

免责声明:本站部分内容及图片来源于网络,是出于传递更多信息之目的,仅供参考。如发现网站上有侵犯您的知识产权的作品,请与我们联系,我们将及时更正、删除,谢谢!