本年的房企江湖尤其惨烈,一直以来,牌面较好的中国奥园,近期亦是激发舆论存眷。临连年尾,旗下奥园美谷高管层来了个“大洗牌”。

12月30日,奥园美谷宣布通告称,胡冉接任马军为该公司董事长,范时杰接替胡冉职务接受总裁。而与中国奥园渊源颇深的奥园美谷原董事长马军、董事陈勇、独立董事张树军,此前一天,皆因小我私家原因,选择了告退。

据媒体报道,此次奥园美谷高层人事大调解的原因是,为了保持奥园美谷的独立性,淘汰其与中国奥园有过多运营打点上的关联。

进入2021年10月,中国奥园的信用环境被各大评级机构举办预警,11月,其信用评级便开始被频繁下调。之后中国奥园的坏动静不绝,理工业品过时、美元债违约、资产出售倒霉......

随之而来的花旗银行及Nine Masts Investment Fund对中国奥园的一只传讯令状连同涉及1.31亿美元的申索背书,让中国奥园的资金链更是落井下石。

从精采到危机

果真资料显示,中国奥园于1996年创立于广州,2007年上市于香港。作为一家老牌房地产商,多年来,中国奥园一直聚焦于粤港澳大湾区,并包围华南、中西部焦点区、华东及环渤海四大区域,旗下上市公司除了中国奥园,尚有奥园康健、奥园美谷等。

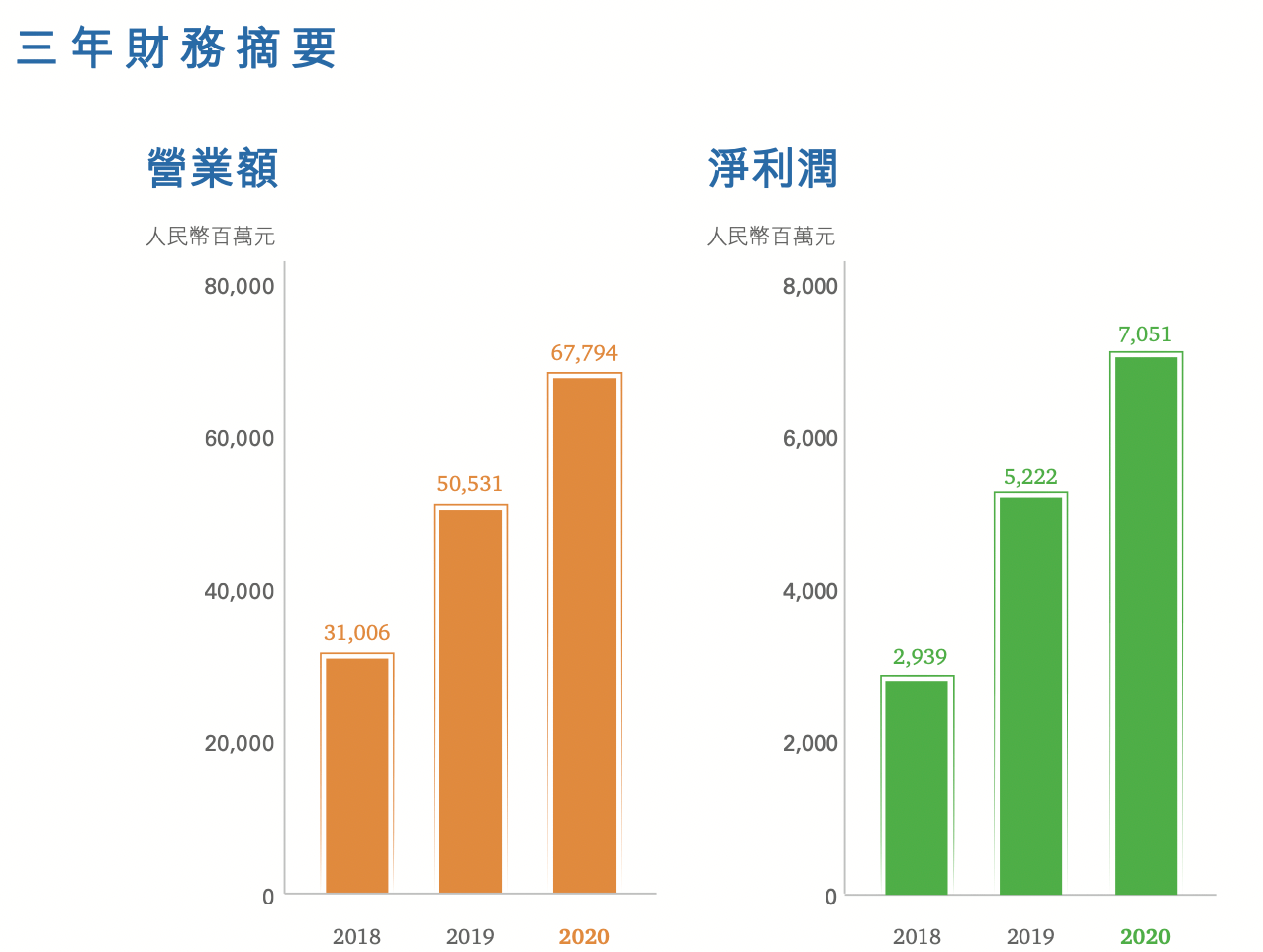

纵观中国奥园近几年的成长,其业绩表示很是大度,泛起精采的梯形成长。2018年至2020年,中国奥园的营业收入别离为310.06亿元、505.31亿元、677.94亿元,净利润别离为29.39亿元、52.22亿元、70.51亿元。

(图源:中国奥园财报)

到了2021年上半年,中国房地产行业步入“冰河时代”,跟着“三道红线”紧箍咒的到来,融资情况趋紧趋严,同时尚有疫情的不确定性等等原因,各大房企纷纷爆雷。在这期间,从“牌面”上看,中国奥园业绩相对而言,依旧还行。2021年上半年,中国奥园营业收入为325.10亿元,同比增长15.1%;该公司股东应占期内溢利为20.89亿元,同比下降13.6%。

尤其对付房企较量重要的欠债送还本领,中国奥园短债送还本领并不算差。停止2021年上半年尾,该公司现金及银行存款为606.45亿元,按要求或1年以内需要送还的金额为517.22亿元,该公司现有资金尚能包围短期债务,再加上中国奥园条约销售的现金回款率高达87%,从数据上看,中国奥园短期债务压力不大。

然而,好景不长,时间来到2021年下半年,中国房地产开拓商普遍遭遇逆境,各大头部房企“爆雷”不绝,国际评级机构大范畴下调中国房企的评级,导致境外成本市场对房地产行业信心不敷,对中国房地产企业封锁了境外融资渠道,短期活动资金承压,中国奥园就是个中一员。

10月份,国际评级公司标普、穆迪、惠誉等就开始对中国奥园信用环境举办预警,10月15日,标普便将中国奥园评级由B+下调至B,之后又下调至CCC。紧接着惠誉、穆迪随着标普的脚步都下调了中国奥园的评级,惠誉将其下调至CCC-,穆迪将其下调至Caa2。

其时标普认为,大量债务的即将到期以及现金生成本领的削弱,使中国奥园大概面对庞大的短期活动性压力。

自救未乐成,爆雷模式开启

在国际评级机构下调中国奥园评级期间,中国奥园其实也开始了自身的自救动作。

首先即是出售旗下资产举办“回血”。11月4日,中国奥园和奥园康健宣布连系通告称,奥园康健拟出售物业打点及相关处事;11月14日, 张家界旅游网,中国奥园又披露通告称,拟9亿港元出售双福、名万投资及裕康的全部已刊行股本,个中包罗香港燕贻大厦部门物业。

果真资料显示,燕贻大厦位于西半山罗便臣道63至67号,建于1967年,至今已高出53年楼龄,楼高8层,共32间衡宇,占地面积约1012平方米,估算可重建的楼面面积约5063平方米。

值得留意的是,中国奥园暗示,此次出售股权事项预计吃亏1.77亿港元,相当于8折出售,出售股权的所得款净额拟用于送还贷款融资及用作该团体的一般营运资金。

除了出售资产举办融资之外,面临即将光降的债务问题,中国奥园也在寻求债券展期。11月中旬,中国奥园为刊行局限为8.16亿元的“中山-奥创二期”ABS寻求展期,该债券到期日为2022年5月20日,行权日为2021年11月22日。后期在中国奥园的尽力下,该债券的展期方案得到通过。

之后,中国奥园即将到期的别的两只债券也均得到通过,个中一笔供给链应付账款定向资产的债券刊行局限为5.5亿元,原定于2021年11月26日到期;另一笔债券的债务局限为1.5亿元,原定到期日为2021年12月3日。

三笔债券展期方案的通过,本觉得中国奥园能松口吻的时候,但让投资者没想到的是,纵然中国奥园做了那么多尽力,依旧没堵住“洞穴”。

免责声明:本站部分内容及图片来源于网络,是出于传递更多信息之目的,仅供参考。如发现网站上有侵犯您的知识产权的作品,请与我们联系,我们将及时更正、删除,谢谢!