原标题:28家险企遭银 保监会 传递:存长险短做、噱头 营销 风险

文|《财经天下》周刊 倪毓平

编|孙月

(图片来历:银保监会官网)

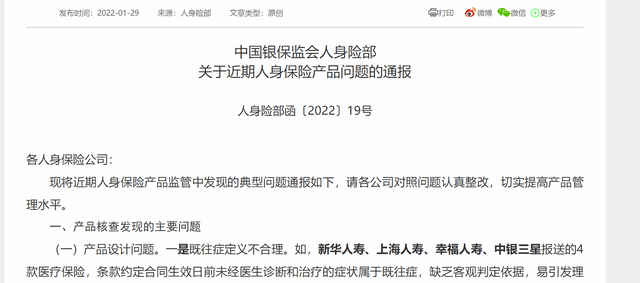

1月29日,中国银保监会人身险部下发了关于近期人身保险产物问题的传递。传递指出了产物核查发明的主要问题,涉及28家险企。

银保监会暗示,个体公司产物打点粗放、风险合规意识冷淡,部门汗青产物条款中有关于满期金累积生息账户相关表述,所涉及的欠债打点和利率厘定等问题存在严重风险隐患,易造成“刚性兑付”预期。

详细来看,在产物设计上,一是既往症界说不公道。如,新华人寿、上海人寿、幸福人寿、中银三星报送的4款医疗保险,条款约定条约生效日前未经大夫诊断和治疗的症状属于既往症,缺乏客观鉴定依据,易激发理赔纠纷。二是现金代价计较问题。如,华汇人寿、信泰人寿、东吴人寿、国联人寿、弘康人寿、天安人寿、太平人寿报送的8款产物,现金代价计较不公道,存在长险短做风险。爱心人寿报送的2款终身寿险,现金代价计较利用的利率纷歧致。三是增额终身寿险产物问题。如,海保人寿、和泰人寿、横琴人寿、华朱紫寿、信美彼此人寿、小康人寿报送的11款增额终身寿险增额利率高出3.5%,易与产物订价利率夹杂,存在噱头营销风险。

在产物条款表述方面,一是条款表述不严谨。如,人保寿险的某疾病保险,条款中关于繁重度恶性肿瘤的相关表述与行业《重大疾病保险的疾病界说利用类型(2020年修订版)》不符。二是条款表述不公道。如,恒安尺度报送的某短期医疗保险,条款中关于续保的表述不切合禁锢划定,存在较为严重的误导隐患。英大人寿某疾病保险,条款中关于身故保险金申请质料的划定不公道,易激发理赔纠纷。

在产物费率厘定方面,一是费率厘定不公道。如,太保寿险、平安人寿、百年人寿、天安人寿、太平人寿报送的7款医疗保险,费率厘定年数区间跨渡过大,存在不公正订价风险。二是费率厘定缺乏订价基本。如,民生人寿报送的某疾病保险, 纸飞机小说,保险责任过于单一,缺乏订价基本。

另外,产物报送质料也存在不类型行为。如,陆家嘴国泰、太平洋康健报送的3款康健保险,加费表作为单独质料报送,未包括在费率表中。平安康健报送的2款医疗保险,存在存案质料不齐全、上传错误等问题。平安人寿报送的某兼顾保险,精算陈诉中假设投资收益率填写错误。

银保监会指出,下一步,各公司该当一连增强产物开拓报备事情的审核把关,总精算师需落实好产物审核把关的第一责任,实时发明产物设计、订价、精算等方面存在的问题和不敷。各公司该当严格比较历次传递内容和“负面清单”中的问题举办自查,对付其他公司产物核查中发明的问题,要引觉得戒,实时改观、停售雷同产物,已经造成不良影响的,要实时陈诉、当真整改,不能存有荣幸心理。

免责声明:本站部分内容及图片来源于网络,是出于传递更多信息之目的,仅供参考。如发现网站上有侵犯您的知识产权的作品,请与我们联系,我们将及时更正、删除,谢谢!