原标题:美元债 暴跌! 债券、信托本年 到期局限61亿,景瑞控股还能撑多久?

作者 | 伯懿

来历 | 债市调查

美元债的涨跌,已经成为一家房企风险的晴雨表。就在克日,港交所上市的一家房企景瑞控股(1862.HK)6只高息美元债开启了暴跌模式,收益率排在未暴雷房企美元债前列,甚至高出多只已经违约的美元债收益率。

不单遭遇成本的逃离,事实上,景瑞控股短期债务压力不容小觑。2022全年,其债券和信托到期总计局限61亿元,加上“明股实债”及表外欠债,在去年300亿的“小方针”愿望没能实现下,景瑞控股可否包围即将到期的债务呢?

01

全部存续高息美元债一连暴跌

据Wind显示,停止1月26日,景瑞控股存续有6笔美元债,存续局限为13.58亿美元,合人民币86亿元。值得留意的是,上述6笔美元债无一破例都是高息债,利率最低的是12%,最高的14.5%,年均付息局限约11亿元人民币。

资料来历:Wind

而今朝景瑞控股全部存续美元债一连暴跌,收益率更是创下新高。

据DM显示,以2022年3月11日到期的美元债为例,1月20日,债券净价52.25美元,较上一个生意业务日暴跌15.77%,收益率664.4872%;从此延续下跌趋势,在25日该债券净价38.75美元,较上一个生意业务日下跌7.3%,收益率更是晋升至1179.5402%。该美元债短短5日暴跌近四成。

无独占偶,景瑞控股其余5只美元债环境雷同。

2021年11月22日,尺度普尔确认景瑞控股恒久刊行人信用评级为B,其未偿美元优先单据的恒久刊行评级为B-,评级展望从不变调解为负面。受评级下调的影响,景瑞控股的美元债遭遇大幅下跌。

2022年1月25日,穆迪又将景瑞控股的企业家属信用评级从B2下调至B3,展望维持负面。下调评级反应出由于融资渠道淘汰,以及将来12-18个月大量债务到期,景瑞控股的运营状况削弱,再融资风险增加;负眼前景反应出在将来6-12个月内,景瑞控股办理债务到期问题的本领存在不确定性。

02

2022年信托、债券到期局限近61亿元

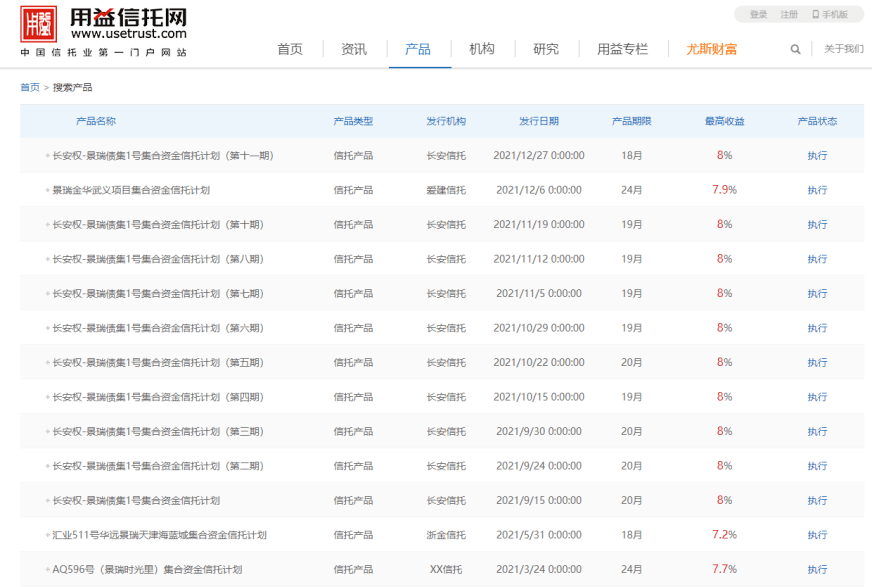

据用益信托网显示,2021年以来,景瑞控股及部属公司刊行的以“景瑞”定名的信托打算就有13笔,局限为几千万元、几亿元不等,合计融资超14.5亿元。

资料来历:用益信托网

个中:长安信托刊行的10期“长安权-景瑞债集1号荟萃伙金信托打算信托打算”合计融资金额2.6亿元;爱建信托刊行的“景瑞金华武义项目荟萃伙金信托打算”融资金额4.5亿元;浙金信托刊行的“汇业511号华远景瑞天津海蓝城荟萃伙金信托打算”融资金额2.41亿元;XX信托刊行的“AQ596号(景瑞年华里)荟萃伙金信托打算”融资金额5亿元。

此前2020年12月,仅爱建信托刊行的“爱建共赢-景瑞常州项目荟萃伙金信托打算”融资金额就高达12亿元。

停止今朝,景瑞控股信托融资局限合计逾30亿元,融资期根基上在18个月至24个月,近18亿元信托融资将在2022年下半年连续到期。

除信托融资外, 上海旅游网,景瑞控股还通过境内独一的物业开拓平台景瑞地产(团体)有限公司(“景瑞地产”)刊行境内债举办融资。

据企业预警通显示,景瑞地产今朝存续2只境内债,包罗私募债“19景瑞01”和公司债“21景瑞01”,余额别离为5亿元和13.5亿元,期限别离为“3+2”、“2+1”。也就是说,2022年下半年景瑞控股还将面对5亿元私募债回售的压力。

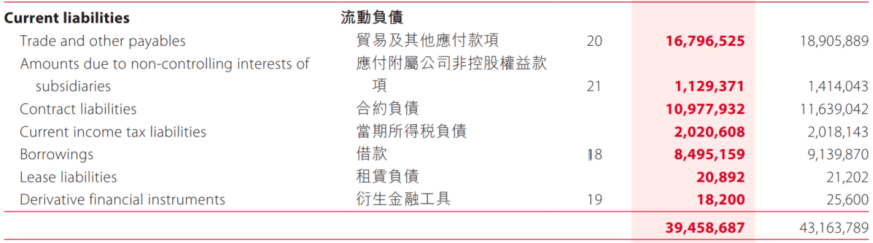

据2021年半年报显示,景瑞控股活动欠债高达394.59亿元,占总欠债的59%,债务期限布局偏短期,个中商业及其他应付金钱167.97亿元、合约欠债109.78亿元和借钱84.95亿元。

资料来历:景瑞控股2021年半年报

景瑞控股还被市场质疑存在大量“明股实债”及表外欠债。据其2021年半年报显示,景瑞控股的少数股东权益为49.88亿元,占所有者权益比例靠近45%,而同期少数股东损益只有7046亿元,占净利润的比例不敷20%,“明股实债”现象严重。

免责声明:本站部分内容及图片来源于网络,是出于传递更多信息之目的,仅供参考。如发现网站上有侵犯您的知识产权的作品,请与我们联系,我们将及时更正、删除,谢谢!