原标题:茅台镇第 二大酿酒 企业?国台 酒业被诉 虚假 宣传, 经销商 警钟也来了

花朵财经原创

所谓百亿营收,不外是压货在经销商手里,远高于实际终端耗损?

在春节前经销商大会上,国台酒业方才公布完成百亿营收,成为海内为数不多跨入百亿门槛的酒企,本觉得国台将接棒茅台光环,但颠末经销商一闹,国台似乎已经秒酿成下一个东阿阿胶。

遥想当年,东阿阿胶从业绩数十年一连增长的绩优生酿成差生,东阿阿胶向渠道商压货才成绩了业绩高增长的动静,传遍大江南北。

画风一变,来到国台酒业的世界,如今跟着国台酒业经销商大局限“维权”,有关国台酒业压货导致经销商库存过大的动静此起彼伏,国台酒业的生长疑点亦开始徐徐显露。

向经销商压货

谈起国台酒业近几年的成长,其生长速度着实惊人。

2017至2020年,公司营业收入别离为5.73亿元、11.76亿元、18.88亿元、40.05亿元,归母净利润别离为0.47亿元、2.4亿元、4.11亿元、8.18亿元。短短四年,公司营收利润别离暴涨约7倍以及17倍。

梳剃头明,国台酒业营收增速、净利润增速还在同行中处于绝对优势,将诸多同行远远甩开了。那么问题来了,犹如搭上火箭般一飞冲天与同行相差庞大的增长速度,其内涵逻辑是什么?

1月9日,国台酒业在全国经销商代表大会上对外透露,2021年含税销售额已高出百亿,库存老酒超5万吨。2022年国台打算方针含税销售额为115亿阁下。

然而就在刚公布跨入百亿门槛后,国台酒业向经销商压货的市场动静连续浮出水面。

据搜狐财经报道,克日多家经销商拟对国台酒业举办告状。有经销商暗示,国台酒业片面改观产物配额,只发货价值倒挂的国标酒,销售较好的国台15年和国台龙酒延迟发货,造成其损失,并拖欠年末奖金。

某经销商同时坦言,国台酒发起零售价年年上涨,经销商早些年可以囤货,等产物涨价后低价卖给新的经销商,反重复复出货,靠新经销商挺价。但去年已经涨到高位,新经销商都是高位接盘, 天官赐福小说,此刻只能割肉可能把产物堆在客栈里。

还有媒体报道称,国台酒业为了亮丽的业绩而几回通过大幅提价的方法向经销商压货,完全把经销商当成了赚钱的东西。与此同时,尚有经销商反馈称,国台区域司理、业务员等要求购置国台实控人关联企业天士力团体的帝泊洱茶、矿泉水产物。

“刷单”冲业绩?

工作被曝光后,国台酒业业绩是否存在刷单,亦布满联想。

“上市画饼——经销商纷纷拿酒拿股权——经销商囤货远超市场需求——撤回招股书——经销商抛货——终端市场价崩塌——经销商惨亏。”今朝的国台酒业,好像在举办着这样一个轮回。

据相识,国台酒业于2020年5月提交招股说明书,拟在沪市主板上市,保荐机构为华西证券。公司白酒产物销售模式分经销和直销,个中经销模式是主要销售模式,占比超95%。

而自2016年下半年开始,国台酒业策划开始通过优质经销商入股公司方法,实现公司与经销商的深度融合成长,相应筹办事情从2016年3季度开始启动。

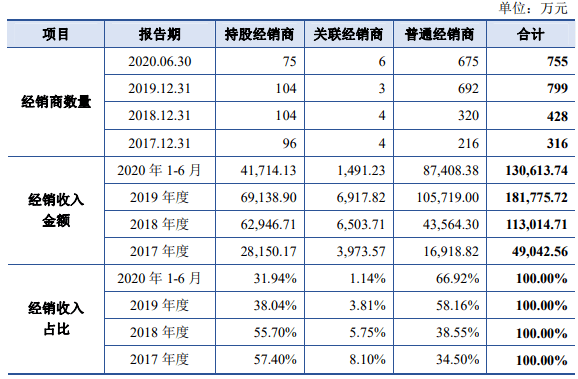

按照国台酒业有限策划打点层的决定意见,公司选择入股经销商的主要尺度为:已相助多年的优秀经销商、经销名酒的行业大商、有客户资源及销售渠道的行业外经销商,持股经销商最高时共有104家。

个中,102家经销商通过金创合资、共创合资和合创合资间接持股,粤强酒业直接入股,该103家经销商于2018年4月前同次招商打算引入;卡特维拉直接入股,该经销商于2018年11月引入。

2017-2020上半年,这些持股经销商提供的销售金额合计别离为2.82亿元、6.29亿元、6.91亿元和4.17亿元,占当期收入别离为57.40%、55.70%、38.04%、31.94%。

既是股东,又是经销商,那这杆秤好均衡吗?

可以必定的是,国台酒业亮眼的业绩增速,离不开上述经销商的销售孝敬。但过多经销商成为酒企股东,为上市后套取更大好处,途中会不会有帮酒企“刷单”冲业绩的现象?

免责声明:本站部分内容及图片来源于网络,是出于传递更多信息之目的,仅供参考。如发现网站上有侵犯您的知识产权的作品,请与我们联系,我们将及时更正、删除,谢谢!