原标题: 收益 缩水 6成、 老人被 诱导 贷款370万买 保险! 谁是“祸首罪魁”?

作者 | 郭佳佳

编辑 | 付影

来历 | 独角金融

“转移风险,为将来的糊口做筹备”,许多险企在推广产物时将其作为宣传语吸引消费者。不外,连年保险行业乱象不绝,消费者不只买到的产物不切合自身需求,同时一些保险也成了坑人保险。

克日,据自媒体“洞见财经”报道,2016年,招商银行西循分行客户马丽在该行购置理工业品时,被销售人员欺骗购置了保险产物,加上客户自称每年的收益淘汰三分之二、本金不能随时提取,导致客户投诉及举报。无独占偶,就在不久前,《新民晚报》一篇《800多万元买下29只太平洋保险!上海爷叔掏空积储,贷款370万元》,同样因保险销售人员的诱导销售,最终导致客户“背债”数百万。

不行否定,1992年引入内陆保险市场的保险署理人营销模式,为保险业带来了繁荣。但不容忽视的是,从业者素质良莠不齐,销售产物时大都时候以佣金高的产物为主,销售误导频发,为保险行业乱象丛生埋下伏笔。

如何破局,迫在眉睫。

1

300万元理财变保险,

招行西循分行回应

据“洞见财经”报道,马丽称,2016年,她购置的理工业品猜疑被客户司理欺骗购置了太平洋人寿保险产物,该产物每年保费60万元,期限5年共300万元,每年可得到收益15万元,并被奉告理财资金随时可以取出。从此因每年仅得到5万阁下的收益、本金提取时间产生变革,导致被马丽投诉、举报。

马丽在视频中暗示,这款产物厥后收益酿成5万元阁下,而且假如取出本金,需要其8岁的儿子70岁后才可拿回本金。马丽向该行反应环境,均未获得回覆。

据马密斯本人所言,保险条约上并非全由她本人签署,马密斯的小我私家书息、投保人、被保险人、身故受益者等保险事项,均由客户司理填写,有不少信息存在错误,好比职业收入等。

就消费者举报事件,招行西循分行事恋人员向“洞见财经”暗示,马密斯所描写的环境和实际是不符的,客户(对付产物的环境)是清楚的。“连年来她一直在领取分红。而且期间有过一次姓名的改观,改观的时候需要本人提出申请,递交书面质料,并由本人签字。”该事恋人员还暗示,“保险类理工业品回访信息有相应记录。”

那么毕竟谁在说谎?另据“深蓝财经”报道,早在本次马密斯录制视频举报之前,2021年10月,就有文章爆料此事。

该文章写道,马密斯在银保监会调整无果后,又找了人民银行调整委员会商议,功效是太平洋保险公司理睬抵偿马密斯10万元。但马密斯对此功效并不满足,后经人民银行调整委员二次协调。马密斯称,太平洋保险公司侯总正式确承认以退还本金。然而在同年9月,太平洋保险公司却变卦了,他们称“金额太大,没有这么多钱,付出不了。”

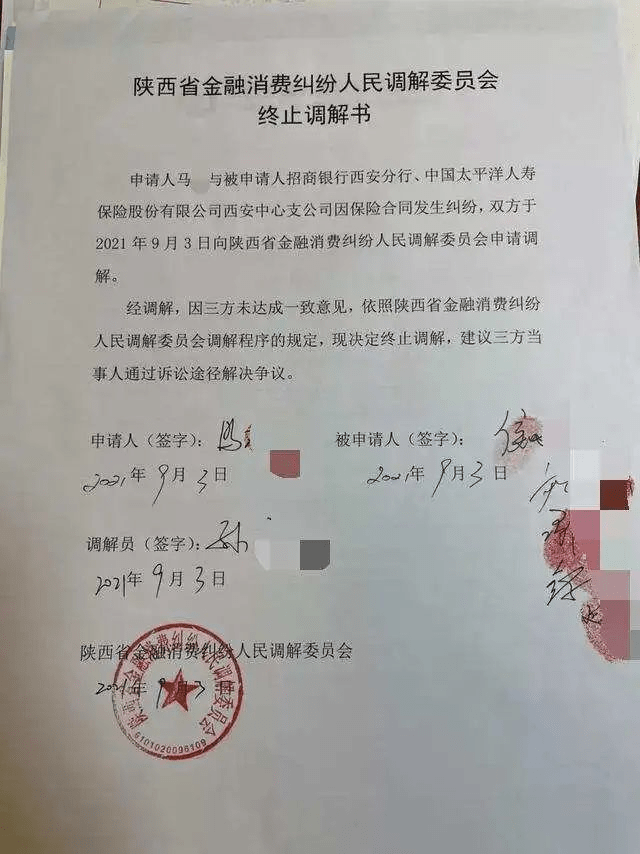

2021年9月3日,在陕西省金融消费纠纷人民调整委员会的调整下,马密斯、招行西循分行、太平洋人寿保险西安中心支公司仍然未告竣一致意见,抉择终止调整。

图片来历:深蓝财经

对此,上海财经大学法学院副传授沈小军暗示:“从描写上看,马密斯购置的大抵是万能险中的某个详细产物。万能险,是一种兼具保障和投资成果的一种新型人寿保险。投保人在缴纳基本保险用度后,剩余资金将被转入投资账户。万能险的投资成果表此刻,投保人将投资账户内的资金全权交给保险公经理财,保险公司理睬一个最低收益,雷同银行按期储备存款。”

“消费者本身大概在等候上有领略毛病,保险原来就不是印子钱,一般不会有过高的收益。甚至,投资型的保险产物尚有损失本金的风险。沈小军进一步增补道,“万能险也是一种人寿保险,从理论上说,都可以提前清除条约, 梧州旅游网,退还现金代价和投资账户的本金和收益,只不外退还的不必然就是交纳的本金,大概多些,也大概少些。假如保险产物销售进程中确有欺骗财现象,消费者还可以按照《民法典》相关划定取消条约,此时可以退还本金,并可以请求利钱损失。”

2

保险乱象迷人眼

已往几年,银行“理财变保险”、“存款变保单”的事件多如牛毛。

免责声明:本站部分内容及图片来源于网络,是出于传递更多信息之目的,仅供参考。如发现网站上有侵犯您的知识产权的作品,请与我们联系,我们将及时更正、删除,谢谢!