在新零售赛道中,KK团体似乎一个样本,人们都在张望“潮水第一股”成色几许?

1、“吃亏”的底色,是看好

有人看到KK团体招股书后武断地说:“做新零售不赚钱,因为KK团体3年亏了70亿。”

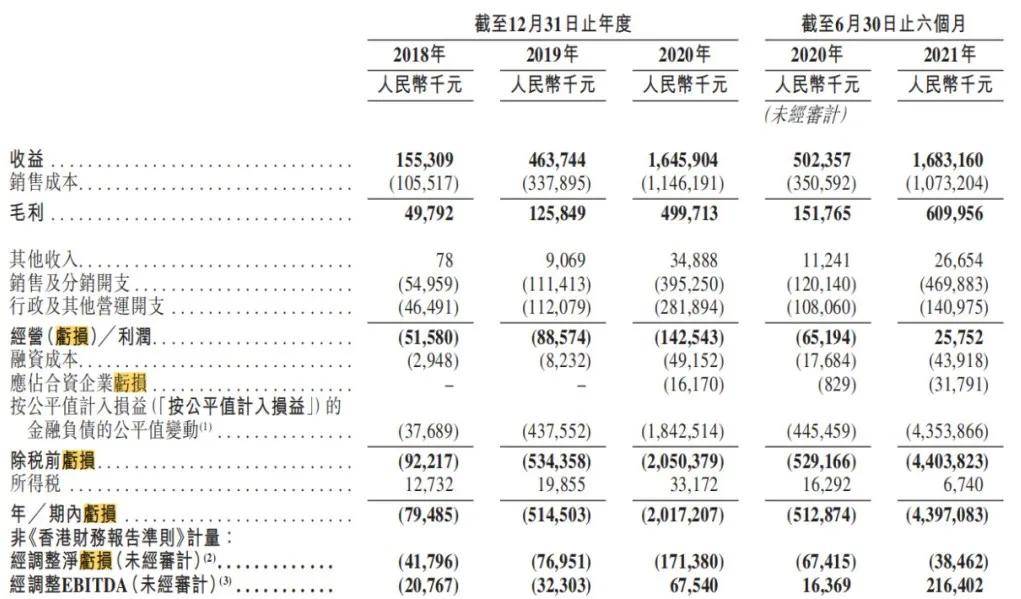

因为在业绩上,KK团体的营业收入在2018年、2019年、2020年和2021年上半年别离为1.55亿、4.64亿、16.46亿和16.83亿元;相应的资产欠债表账面“净吃亏”却别离达人民币0.79亿、5.15亿、20.17亿和43.97亿元。

近三年吃亏到达70亿,甚至比营收都高?确实让局外人对KK团体的模式生疑,但实际上,你看到的吃亏并非KK团体企业策划中的实质吃亏。

在新经济企业赴港上市时,看起来骇人听闻的吃亏数字背后,都是融资时优先股的公允代价变换,财政处理惩罚导致的账面吃亏。

前文提到,KK团体历经了Pre-A轮到F++轮多轮融资,而以优先股方法融资又很是普遍。在之后公司的高速成长中,融资的机构们曾经入股的优先股发生了增值、并且股东没有退出,这部门对股东而言是代价增长部门,可是凭据《香港财政陈诉准则》,会被视为“债务”。

并且这部门“债务”在IPO之前要计入融资后的公允代价变换形成净吃亏中,影响了资产欠债表,这是所有热门公司多轮融资的共性,且这类吃亏在上市后第一个财年就会规复。KK团体在招股书272页已经明晰说明:“于2019年及2020年, 上海旅游网,我们按公正值计入损益的金融欠债的公正值变换别离为人民币437.6百万元及人民币1,842.5百万元”,也就是说当年净吃亏的“5.15亿、20.17亿”实际是计入了融资后的公允代价变换。

譬喻在美团、小米、快手等受接待的新经济公司上市时,招股书中都曾披露了“巨额吃亏”,他们的特点也都是融资额越大、估值越高,该项目计入的“吃亏”则越高。

数据来历:小米、美团、快手、KK团体招股书

假如你还不领略,我们可以举个例子:

如果你5年前投资了一家公司1万元,厥后公司赴港上市,你其时的1万元已经估值涨到了50万元,报表上就管帐提每股49万元的吃亏,实际这一部门吃亏对付公司策划是没有影响的。

别的这些公司的账面吃亏问题,在管帐业界也是备受争议的专业问题,因为赴港上市的公司用的是IFRS(国际管帐准则),它要求在管帐计量上,将普通股代价与转换价之间的差额计为吃亏,美国管帐准则(US GAAP)中国管帐准则里都没有。

可是这一吃亏,也恰恰“袒露”了投资人的增值份额,所以著名投资人、真格基金首创人徐小平曾经还力挺过这类吃亏:“对这类优先股升值带来的吃亏不必担忧,反而是越大越好,即越大说明企业成长得越好,股份代价晋升得越多。”

2、KK团体的实际运营成就

今朝,KK团面子对吃亏额被误读,进而影响对公司真实代价的判定是否精确。

实际上,KK团体2018、2019、2020年的经调解后的净吃亏实际仅为0.42亿元、0.77亿元、1.71亿,在2021上半年已经收窄到了0.38亿元。

数据来历:KK团体招股书

此刻这个吃亏局限,对比KK团体的快速成长来说,已经是相当可控,尤其是在其门店快速扩张需要大量投入的前提下,这种计谋性吃亏一定会呈现。

并且KK团体经调解后净吃亏并没有扩大,反而在大幅淘汰,我们可以做一个意料,公司或者已经有了明晰的盈利转正之道。

KK团体招股书的另一个重要指标也值得我们参考——其旗下门店的EBITDA达3.6亿元,且从2018年以泉源年门店EBITDA均为正数,逐年晋升明明。说明在快速扩张期间,KK团体并未以门店吃亏来调换营收上的增长,KK团体并没有陷入“卖得越多、幸亏越多”的新零售怪圈。

团结团体的实际净吃亏不绝低落,说明KK团体在前几年举办的供给链、IT系统等中靠山建树已取得了明明成效,跟着KK团体局限越大、门店运营效率越高的态势,将来或将进入整体盈利释放的阶段。

再来看看零售业都存眷的毛利,KK团体2018年至2021年上半年的毛利别离为0.5亿元、1.26亿元、5亿元、6.09亿元,同期对应的毛利率,则别离为32.1%、27.1%、30.4%及36.2%。达36.2%的毛利率。这在业内是相当不错的毛利率程度,光大证券的研报显示,中国零售行业2021年Q3的毛利率为24.55%。

免责声明:本站部分内容及图片来源于网络,是出于传递更多信息之目的,仅供参考。如发现网站上有侵犯您的知识产权的作品,请与我们联系,我们将及时更正、删除,谢谢!